Da settimane il mondo delle tasse gira intorno al vertice del G7 e cosa potrebbe significare per le multinazionali.

Il G-7 è l’acronimo di Group of Seven, un consorzio di nazioni ricche e sviluppate che si incontra regolarmente dagli anni ’70 per discutere le preoccupazioni e le iniziative economiche globali. Oggi il Gruppo dei Sette comprende Canada, Francia, Germania, Italia, Giappone, Regno Unito e Stati Uniti

Il primo ministro britannico Boris Johnson ospita i leader di Stati Uniti, Giappone, Germania, Francia, Italia e Canada al vertice del G7.

Foto di Johnny Weeks – WPA Pool via Getty Images.

I leader di quei paesi si sono riuniti questo mese in Cornovaglia, in Inghilterra, per un vertice del Gruppo dei Sette principali nazioni industrializzate. Tra i presentatori c’erano Boris Johnson (Regno Unito), Justin Trudeau (Canada), Emmanuel Macron (Francia), Angela Merkel (Germania), Mario Draghi (Italia), Yoshihide Suga (Giappone) e Joe Biden (Stati Uniti). Erano presenti anche Charles Michel e Ursula von der Leyen, in rappresentanza dell’Unione Europea. L’Unione Europea non è membro del G7, ma di solito partecipa al vertice.

Durante il vertice, questi leader hanno partecipato a riunioni e hanno pubblicato dichiarazioni congiunte su questioni che interessano le economie mondiali e altre politiche come il cambiamento climatico. Non sorprende che un accordo fiscale globale sia al centro della scena con un interesse significativo incentrato sulla tassazione delle società multinazionali, sui prezzi di trasferimento e sulla tassazione digitale. Puoi saperne di più in Cosa c’è da sapere sull’accordo fiscale G-7.

I professionisti delle tasse devono tenere il passo con molto, motivo per cui ti abbiamo coperto nel nostro Insights Roundup.

Numeri veloci Trivia

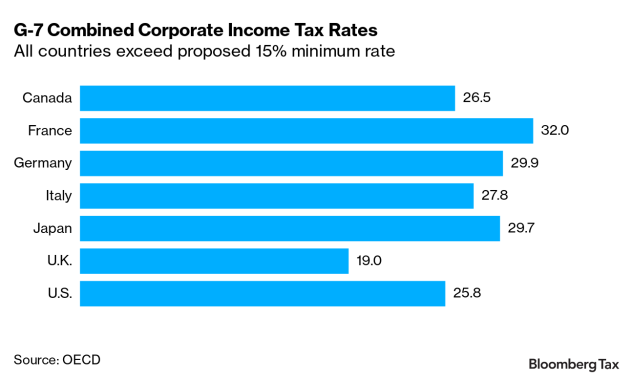

Il G7 ha concordato in linea di principio un’aliquota minima globale dell’imposta sulle società di almeno il 15% per le società multinazionali. Quanti paesi del G7 hanno attualmente un’aliquota dell’imposta sulle società superiore al 15%?

(Rispondi sotto.)

La nostra presentazione

È essenziale tenersi al passo con le mosse fiscali globali che incidono sulla pianificazione, la conformità e l’applicazione delle tasse. Dalle aliquote fiscali minime alle aliquote di trasferimento, ecco di cosa parlano i nostri professionisti fiscali questa settimana.

I ministri delle finanze del G7 hanno annunciato il loro sostegno a un’imposta minima globale di almeno il 15% e alla riallocazione di alcuni utili alle grandi multinazionali. Nella Dichiarazione dei ministri delle finanze del G7 sui pilastri primo e secondo: è importante? , Jeff Vanderwalk di Squire Patton Boggs esamina le implicazioni.

Per ulteriori informazioni sull’accordo fiscale del G-7, guarda l’episodio di Talking Tax di questa settimana, L’accordo fiscale del G-7 è stato fantastico, ma ora arriva la parte difficile.

Il presidente francese Emmanuel Macron (a sinistra) stringe la mano al presidente Joe Biden prima di un incontro bilaterale durante il vertice del G7 a Carbis Bay, in Cornovaglia, nel Regno Unito, il 12 giugno 2021.

Foto di Ludovic Marin/AFP via Getty Images.

Questa primavera, il governo degli Stati Uniti ha proposto di abrogare il requisito dell’OCSE che i servizi digitali automatizzati e le attività rivolte ai consumatori siano inclusi nel primo pilastro, la proposta dell’OCSE di tassare l’economia digitale. Nella prima parte di un articolo in due parti, Taxing the Top 100, Lauren Eden della Texas A&M University spiega come la proposta statunitense creerebbe un incentivo a ristrutturare regolarmente le multinazionali per non rientrare nella top 100. Nella seconda parte, Eden spiega la proposta degli Stati Uniti di utilizzare le prime 100 multinazionali che potrebbero essere poco pratiche da gestire a causa del regolare cambiamento dei membri.

L’ascesa della tecnologia fiscale è attribuita allo sviluppo e all’implementazione della tecnologia di intelligenza artificiale. La digitalizzazione delle transazioni economiche su piattaforme cloud ha portato cambiamenti nel nostro posto di lavoro e nella nostra vita quotidiana. L’economia digitale ha anche portato una quantità senza precedenti di informazioni che in precedenza non erano disponibili per tutti. Nella tecnologia dei prezzi di trasferimento, Shan Sun di Unilever PLC studia le sfide e le opportunità offerte da questi cambiamenti.

Le risorse digitali pongono nuove sfide fiscali ai regimi fiscali internazionali. Nelle sfide fiscali delle nuove risorse digitali e del loro trattamento in Portogallo, Ruggiero M. Fernandez Fernandez Ferreira di RFF & Associados spiega come risorse digitali uniche e identificabili come i token non fungibili sollevano domande e discutono il loro trattamento attuale all’interno del quadro fiscale portoghese .

Vicino a casa, le imprese locali stanno ancora lottando per riprendersi dalla pandemia. Le sfide sono i programmi di soccorso che continuano a fare notizia.

La pandemia ha reso necessario il lavoro a distanza per molte aziende in quanto potrebbe essere stata solo una pratica occasionale. Diversi dipendenti hanno deciso che gli piaceva. Molte aziende stanno iniziando a pensare di ridurre le spese per gli uffici. Qual è il tuo piano? Evitando le insidie fiscali di una forza lavoro remota, Jennifer Wedler Karpchuk e Katherine Knoll di Chamberlain Herdlica ti guidano attraverso considerazioni fiscali e come pianificare una forza lavoro remota estesa o permanente.

Il Restaurant Revitalization Fund fornisce assistenza ai ristoranti e ad altre attività idonee con entrate totali dalle vendite di alimenti e bevande. A Key Takeaways del Restaurant Revitalization Fund, Sophia Cordero di Mazars spiega come funziona il programma e i requisiti per la partecipazione.

L’IRS ha rilasciato una guida ufficiale sui crediti di ritenzione dei dipendenti (ERC). In IRS Notice with Updated, Official Guidelines on Employee Retention Balances, Isabel Farrar, Alec Ovies e Joshua Thomas di Robs & Gray LLP spiegano come funziona il credito e come le aziende possono beneficiare contemporaneamente del Paycheck Protection Program (PPP) e dei prestiti ERC.

I prestiti PPP hanno sollevato molte domande per le imprese e i professionisti del settore fiscale. Puoi saperne di più sul lancio del programma, sul futuro e sugli sforzi per fermare le frodi contro le epidemie in un recente episodio di Talking Tax.

Scrivici

Gli articoli di Bloomberg Tax Insights sono scritti da professionisti del settore fiscale che forniscono analisi esperte su questioni attuali in pratiche e politiche fiscali, tendenze e argomenti fiscali e pratiche e gestione delle società fiscali e contabili. Se hai un articolo interessante che non è mai stato pubblicato, ci piacerebbe sentirlo. Puoi contattare il nostro team Insights inviando un’e-mail a [email protected].

Riflettore

I riflettori di questa settimana sono sulla professoressa fiscale Leandra Lederman. Lederman è William W. Oliver Professor di Diritto Tributario e Direttore del Programma Fiscale presso la Maurer School of Law dell’Università dell’Indiana. In qualità di professoressa fiscale, gestisce la serie di seminari estivi sulle tasse dell’Indiana/Leeds con il professor Leopoldo Parada dell’Università di Leeds. È anche coautrice di libri su controversie fiscali e tassazione delle imprese, ha pubblicato oltre 50 articoli ed è una delle 10 studiose fiscali più citate negli Stati Uniti.

Concorso di scrittura per studenti

Pensi di avere il materiale “per scrivere” per Bloomberg Tax Insights? Siamo entusiasti dell’inaugurale Bloomberg Tax Writing Contest, che mira a tirare fuori il meglio dalla scrittura degli studenti. A causa della recente serie di domande, la nostra scadenza è stata prorogata al 30 giugno 2021.

corri con noi

Sei pronto a dare un po’ di slancio dopo una lunga (prolungata) stagione fiscale? Non è mai troppo tardi per iscriversi ai nostri 5k virtuali. Corri veloce quanto vuoi – o semplicemente cammina all’aria aperta – e vinci una bella medaglia. E poiché #TaxTwitter ama i waffle, i pancake e altri cibi per la colazione, li paghiamo in anticipo donando i proventi a World Central Kitchen per combattere la fame. Puoi registrarti Qui.

Numeri a risposta rapida

Tutti e sette.

Contenuti esclusivi per gli abbonati Bloomberg Tax

Mentre l’economia digitale si trasforma in un’economia globale, storicamente le aziende non digitali stanno sviluppando innovazioni e creando nuove offerte commerciali come mai prima d’ora. In questo Rapporto speciale del Global Tax Practice di Baker McKenzieIn questo articolo troverai una panoramica delle tendenze digitali che tutte le aziende non digitali stanno incorporando, interagendo con le principali tendenze fiscali che le aziende devono navigare attivamente. Troverai anche casi di studio incentrati su sanità, beni di consumo, vendita al dettaglio, industria in generale e settore manifatturiero, insieme a una panoramica delle tendenze di sviluppo fiscale internazionale e dei prezzi di trasferimento definiti numericamente.

*Nota: ti verrà richiesto di accedere a Bloomberg Tax per leggere il rapporto speciale.

Più grandi contenuti fiscali

Questo è un reportage del fine settimana su Bloomberg Tax Insights, scritto da professionisti, con analisi di esperti su questioni attuali nelle pratiche e nelle politiche fiscali. Per un archivio completo di articoli, sfogliare per giurisdizione nel Report giornaliero delle tasse, Report giornaliero delle tasse: Stato, Report giornaliero delle tasse: Internazionale, Report sui prezzi di trasferimento e Contabilità finanziaria.

Puoi anche seguire Bloomberg Tax su TwitterE il Sito di social network Facebook, E il LinkedIn.

Cosa ne pensi?

Ci auguriamo che tu abbia trovato preziose le intuizioni del fine settimana. Ci piacerebbe sentire i tuoi suggerimenti per renderlo più interessante. Ecco la nostra email: [email protected]. grazie per aver letto!

“Fan zombi sottilmente affascinante. Fanatico della TV. Creatore devoto. Amico degli animali ovunque. Praticante del caffè.”