Ad Akron, Ohio, i prezzi delle case sono aumentati del 10,1% nell’ultimo anno. L’aumento ad Albany, New York, è stato dell’11,7 percento. Albuquerque, New Mexico, ha registrato un aumento simile dell’11,6%.

E queste sono solo città statunitensi che iniziano con la lettera A.

“Puoi lanciare una freccia sulla mappa e non importa dove sei atterrato perché il mercato immobiliare è probabilmente caldo”, afferma Ali Wolf, capo economista di Zonda, una società di ricerche sul mercato immobiliare della California.

Quando la pandemia di coronavirus è emersa per la prima volta lo scorso anno, il presupposto iniziale di molti politici era che il dolore economico sarebbe stato condiviso. Questo evento epico doveva essere un grande equalizzatore. Ma con i governi di tutto il mondo sviluppato che sono intervenuti per proteggere i redditi in modi che hanno aiutato la maggior parte delle persone con un lavoro stabile, le difficoltà sono ricadute in modo sproporzionato sui lavoratori e sui giovani resilienti e a basso reddito. Improvvisamente incapaci di mangiare fuori o viaggiare, le famiglie più ricche hanno usato l’anno passato per accumulare i loro risparmi.

La ricchezza globale totale accumulata dalle famiglie è aumentata di quasi 28,7 trilioni di dollari nel 2020, secondo un rapporto pubblicato questa settimana da Credit Suisse, che ha evidenziato lo straordinario divario tra quella crescita e le fortune dell’economia in generale.

Le famiglie più ricche hanno incanalato i loro risparmi inaspettati in azioni, criptovalute, borse Louis Vuitton e maestri olandesi. Ma soprattutto, hanno speso soldi nell’acquisto di case più grandi e migliori.

La gente non si aspettava che accadesse come è successo. “Nessuno si è registrato per alcuni mesi fino a quando non ci sono chiari vincitori e vinti”, afferma James Pomeroy, economista di HSBC. Ora, il forte aumento dei prezzi delle case rappresenta una “grande sfida – un problema in termini di stabilità finanziaria ma anche un enorme problema sociale ed economico”.

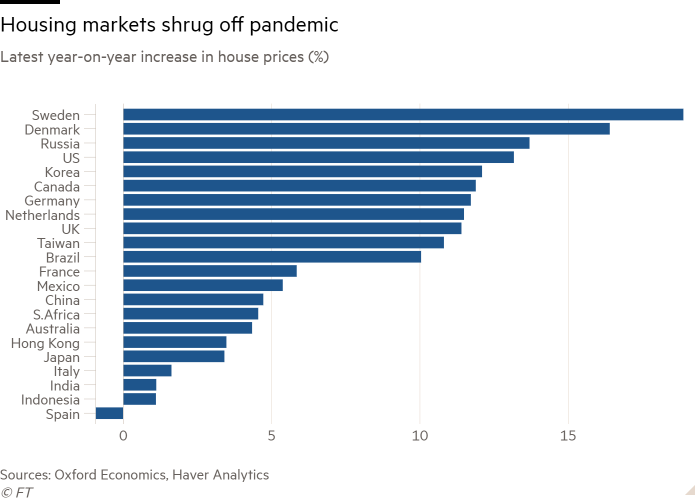

Questo fenomeno è globale. Alcuni dei maggiori aumenti si sono verificati negli Stati Uniti, dove i dati pubblicati questa settimana hanno mostrato che il prezzo medio di tutti i tipi di abitazioni è aumentato del 23,6% su base annua a maggio. La maggior parte delle case statunitensi ora vende al di sopra del prezzo richiesto, con più offerte accettate in una frazione del tempo dalla quotazione rispetto a prima della pandemia, secondo Daryl Firother, capo economista di Redfin, un’agenzia di intermediazione immobiliare online.

Ma anche in Giappone e in Italia, dove l’invecchiamento della popolazione sta limitando la domanda, la crescita dei prezzi ha accelerato. Con una politica monetaria molto accomodante che limita i costi di finanziamento, l’inflazione dei prezzi delle case è ora a doppia cifra in molte economie avanzate, dalla Svezia alla Corea del Sud, dal Canada ai Paesi Bassi e alla Nuova Zelanda – con i maggiori aumenti non nelle capitali, ma nelle periferie, piccoli città e regioni rurali.

banca centrale norvegese Ha detto la scorsa settimana Che Oslo ha visto un afflusso netto di residenti per la prima volta in 20 anni nel 2020, mentre i lavoratori remoti si spostavano dagli appartamenti del centro a case più spaziose alla periferia della capitale.

Nel Regno Unito, la copertura stampa della riunione dei leader del G7 presso la località di Corniche di Carbis Bay Probabilmente Una nuova ondata di perquisizioni domestiche nel pittoresco sud-ovest, dove il mercato è “folle”, dice l’agente di acquisto Henry Pryor. “Un cliente ha lasciato Londra per fare un accordo in Cornovaglia e a 40 minuti dall’inizio del viaggio è stato detto di tornare indietro perché era già esaurito”, aggiunge.

ampia voragine

Inizialmente la forte domanda di alloggi è stata benvenuta, incoraggiata dai governi del Regno Unito, dei Paesi Bassi e di alcuni stati australiani, che hanno introdotto agevolazioni fiscali nel tentativo di mantenere l’economia in movimento. Luis de Mello, che guida la ricerca sugli alloggi presso l’Organizzazione per la cooperazione e lo sviluppo economico, sostiene che, in un momento in cui è in corso la ristrutturazione economica, è necessario un mercato immobiliare vivace, perché “gli ostacoli alla mobilità abitativa diventano un ostacolo alla la ripresa delle nostre economie».

Ma il mercato selvaggio ha due preoccupazioni per i responsabili politici. In primo luogo, i prezzi possono spostarsi in territorio di bolla, lasciando le economie vulnerabili a un’improvvisa correzione del mercato che danneggerebbe le fortune delle famiglie.

“Non sono contento che i prezzi delle case salgano perché il settore immobiliare è l’indicatore più sicuro e l’indicatore anticipatore più convincente… è un crollo”, afferma Adam Posen, presidente del Peterson Institute for International Economics.

In secondo luogo, la proprietà della casa potrebbe diventare più difficile per i giovani e i lavoratori chiave che erano già stati esclusi da molte aree prima della pandemia, rafforzando la disuguaglianza generazionale e coloro che hanno più o meno capacità di fare affidamento sull’aiuto dei genitori.

“L’attività che stiamo vedendo riguarda principalmente persone che hanno già una quota nel mercato immobiliare. Sono i “proprietari”, afferma Neil Hudson, un analista immobiliare con sede nel Regno Unito.

“I prezzi delle case aumentano ogni anno e questo divario tra abbienti e non abbienti, vecchi e giovani, si sta ampliando”, afferma Pomeroy, aggiungendo che il “calcolo delle sovvenzioni immobiliari” è peggiorato molto nell’ultimo anno, poiché i giovani hanno subito perdite sul lavoro e interruzioni dell’istruzione che possono causare danni ai guadagni nel corso della loro vita.

Entrambi i problemi sono una preoccupazione crescente per i responsabili politici. L’aumento dei prezzi è guidato da un reale aumento della domanda di alloggi, da parte dei lavoratori domestici affamati di spazio. Ma ci sono anche segnali che la speculazione finanziaria stia iniziando ad alimentare i prezzi in mercati in cui l’accessibilità è già un problema.

“Ciò che vediamo spesso in questi giorni, l’offerente vincente in molte di queste aste di case a volte non è una famiglia. È una cassetta delle lettere nel Delaware, un investitore che non ha visto la casa”, ha affermato Robert Kaplan, presidente del Dallas Federal Riserva Ha accettato, vuole la casa arredata e la acquisterà a scopo di investimento e la affitterà all’evento di questa settimana.

Blackstone, la società di private equity che è diventata il più grande gestore immobiliare del mondo, ha dichiarato questa settimana che pagherà 6 miliardi di dollari per acquisire Home Partners of America, un acquirente e operatore di proprietà in affitto unifamiliare.

Kaplan ha affermato di ritenere che sia giunto il momento per la banca centrale degli Stati Uniti di riconsiderare il suo sostegno al mercato immobiliare con i suoi acquisti mensili di 40 miliardi di dollari di titoli garantiti da ipoteca, che costituiscono gran parte del suo programma di acquisto di obbligazioni da 120 miliardi di dollari.

La banca centrale norvegese ha lasciato intendere la scorsa settimana che potrebbe presto inasprire la politica monetaria in parte per fare pressione sul ritmo della crescita sgradita dei prezzi delle case, e la Nuova Zelanda ha rotto con l’ortodossia quest’anno aggiungendo una disposizione al mandato della sua banca centrale, dirigendola i prezzi in considerazione nella definizione della politica monetaria.

Anche Christine Lagarde, presidente della Banca centrale europea, è stata interrogata sulla questione – che è diventata un bar per le critiche alla politica monetaria molto espansiva della Bce – durante un’audizione al Parlamento europeo questa settimana.

In risposta, Lagarde ha affermato che “non ci sono forti indicazioni di una bolla immobiliare alimentata dal credito nell’intera zona euro”, ma ha aggiunto che ci sono “vulnerabilità nelle proprietà residenziali” in alcuni paesi e in alcune città in particolare.

“La disconnessione tra i prezzi delle case e gli sviluppi economici più ampi durante la pandemia rischia una correzione dei prezzi”, ha affermato, chiedendo che le politiche macroprudenziali – come le restrizioni nazionali sui prestiti ipotecari – siano “attentamente adattate per affrontare i rischi specifici del paese”. Interrogato questo mese sui rischi della politica monetaria che alimentano la bolla immobiliare, Lagarde ha affermato che i benefici delle decisioni della BCE “superano ampiamente le ricadute”.

Tassare i ricchi?

Mentre le banche centrali sono preoccupate per la stabilità finanziaria, l’aumento dei prezzi delle case ha alimentato il dibattito politico sul potenziale impatto della pandemia sulle disparità economiche.

A Berlino, gli inquilini sono scesi in piazza il mese scorso per chiedere la confisca degli immobili di proprietà di investitori commerciali, poco dopo che la Corte costituzionale tedesca aveva stabilito che il tetto degli affitti della città era illegale.

Nel Regno Unito, gli enti di beneficenza del debito hanno chiesto al governo di intervenire per aiutare a risolvere 360 milioni di sterline di arretrati di affitto accumulati a causa della pandemia, dopo che questo mese è stata revocata una moratoria temporanea sugli sfratti.

Negli Stati Uniti, mentre l’esplosione dei prezzi è stata una manna per molti proprietari di case, si è rivelata devastante per i potenziali acquirenti e affittuari a basso reddito.

“Le famiglie che sono sopravvissute alla crisi senza contanti stanno rilevando l’offerta limitata di case in vendita, aumentando i prezzi ed escludendo ulteriormente gli acquirenti meno abbienti dalla proprietà della casa”, rapporto dell’Harvard Joint Center for Housing Studies concluso a giugno. “Allo stesso tempo, milioni di famiglie che hanno perso il loro reddito durante i blocchi sono in ritardo sui pagamenti per la casa e sull’orlo dello sfratto o della preclusione”.

Anche la situazione per gli affittuari è disastrosa, nonostante qualche sollievo a breve termine da parte dell’amministrazione Biden questa settimana con la sua decisione di estendere la moratoria nazionale sugli sfratti fino alla fine di luglio. Quasi 4,2 milioni di persone in tutto il paese hanno espresso la preoccupazione di dover affrontare sfratti o pignoramenti nei prossimi due mesi, secondo i dati recenti dell’US Census Bureau. L’Urban Institute, un gruppo di esperti, avverte che l’onere ricadrà in modo sproporzionato su neri, nativi americani, latinoamericani e altre persone di colore.

Tuttavia, sottolinea Buzyn, l’aumento della ricchezza abitativa nell’ultimo anno aiuterà gli americani della classe media a raggiungere quelli in cima alla distribuzione, allontanandosi dai più poveri. I prezzi elevati delle case sono uno dei motivi per cui la maggior parte degli americani sta meglio oggi rispetto a prima del coronavirus. “È una vittoria per l’uguaglianza o una vittoria per la disuguaglianza? Dipende da dove si traccia la linea”, dice.

Dice che le banche centrali dovranno “appoggiarsi al vento” con misure come i freni ai prestiti ipotecari rischiosi, se vogliono prevenire una pericolosa bolla immobiliare. Ma aggiunge che le cure per la disuguaglianza risiedono nella politica fiscale. Coloro che hanno realizzato profitti in eccesso attraverso la pandemia devono ora affrontare una “tassa di solidarietà” per contribuire a pagarlo.

“Se ti interessa la disuguaglianza, devi ridistribuire direttamente – non ci sarà nessuna macchina che se ne occuperà per te”.

Segnalazioni aggiuntive di Martin Arnold a Francoforte e George Hammond a Londra

“Fan zombi sottilmente affascinante. Fanatico della TV. Creatore devoto. Amico degli animali ovunque. Praticante del caffè.”